Een zzp-er is zelf verantwoordelijk voor zijn pensioenopbouw. Volgens Robeco zet een groot deel van de zelfstandigen helemaal niets opzij voor hun oude dag – en daarvoor hebben ze verschillende redenen.

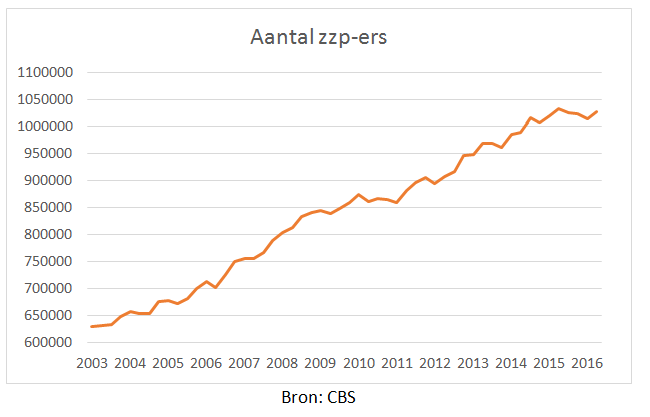

In Nederland zijn inmiddels meer dan 1 miljoen zzp-ers. Er zijn enorme verschillen in de wijze waarop deze zelfstandigen vermogen opbouwen voor hun oude dag. Uit het onderzoek ‘Pensioen van Zelfstandigen’ van het ministerie van Sociale Zaken in 2013 kwam naar voren dat meer dan de helft van de zzp-ers helemaal niets doet aan de pensioenvoorziening. Deze groep ontvangt na het bereiken van de AOW-leeftijd alleen de AOW-uitkering. Die varieert afhankelijk van de persoonlijke situatie momenteel van ruim €600 tot bijna €1.400 per maand. Ter vergelijking: het CBS berichtte in 2016 dat een voltijd zzp-er gemiddeld €37.000 verdiende. Dat is bijna €3.100 per maand.

Pensioenopbouw zzp-ers

Er zijn verschillende redenen waarom zzp-ers niets of nauwelijks iets doen aan de eigen pensioenopbouw. Uit de studie van het ministerie van Sociale Zaken komt naar voren dat de pensioenopbouw gevoelig is voor de economische situatie. In economisch mindere tijden houden veel zzp-ers geen geld over om voor de oude dag opzij te zetten. Ook speelt mee dat zelfstandigen soms andere prioriteiten hebben dan de pensioenvoorziening, zoals investeringen in het eigen bedrijf of de woning.

Uitstelgedrag

Behalve financiële factoren zijn er ook andere redenen waarom sommige zzp-ers geen pensioen opbouwen. Als voorbeeld wordt in de studie genoemd dat de keuzes rondom de pensioenopbouw complex zijn en dat het lastig is om een goed beeld te krijgen van de inkomsten die zelfstandigen pas over een heel lange tijd nodig hebben. Dat schrikt veel mensen af. Daar komt bij dat veel mensen uitstelgedrag vertonen en het regelen van een pensioenvoorziening voor zich uitschuiven.

Herkent u zich hierin? Hak vandaag nog de knoop door en ga aan de slag met je pensioen. Bekijk de pagina Zakelijk Beleggen op de website van Robeco.

Belangrijke informatie

Robeco Institutional Asset Management B.V. heeft een vergunning als beheerder van ICBE’s en ABI’s van de Autoriteit Financiële Markten te Amsterdam.

Uit onderzoek blijkt dat het ten opzichte van twee jaren geleden goed gaat met de zzp’ers in Nederland. Bijna de helft van de zzp’ers heeft een goede tot zelfs een zeer goede financiële situatie.

Uit onderzoek blijkt dat het ten opzichte van twee jaren geleden goed gaat met de zzp’ers in Nederland. Bijna de helft van de zzp’ers heeft een goede tot zelfs een zeer goede financiële situatie. Amsterdam, 10 maart 2017 – Aanscherping van bestaande maatregelen en nieuwe hervormingen zijn tijdens de volgende kabinetsperiode nodig om de woningmarkt verder te versterken. Dat stelt het Economisch Bureau van ABN AMRO in de woningmarktstudie ‘

Amsterdam, 10 maart 2017 – Aanscherping van bestaande maatregelen en nieuwe hervormingen zijn tijdens de volgende kabinetsperiode nodig om de woningmarkt verder te versterken. Dat stelt het Economisch Bureau van ABN AMRO in de woningmarktstudie ‘ Als ondernemer ben je altijd op zoek naar nieuwe kansen en doorgroeimogelijkheden. Het juiste idee kan van jouw start-up een succes maken of je huidige bedrijf naar een hoger niveau tillen. Naast een goed idee heb je echter ook financiering nodig.

Als ondernemer ben je altijd op zoek naar nieuwe kansen en doorgroeimogelijkheden. Het juiste idee kan van jouw start-up een succes maken of je huidige bedrijf naar een hoger niveau tillen. Naast een goed idee heb je echter ook financiering nodig. Het Verbond van Verzekeraars ziet niets in een verplichte AOV. Te weinig zelfstandigen besluiten om het risico van arbeidsongeschiktheid te verzekeren, maar het verplichten gaat het Verbond te ver. Terecht ook! Iedereen kan voor zichzelf wel beslissen wat er wel en niet wordt verzekerd.

Het Verbond van Verzekeraars ziet niets in een verplichte AOV. Te weinig zelfstandigen besluiten om het risico van arbeidsongeschiktheid te verzekeren, maar het verplichten gaat het Verbond te ver. Terecht ook! Iedereen kan voor zichzelf wel beslissen wat er wel en niet wordt verzekerd.

Als zzp’er ben je voor veel zaken op jezelf aangewezen. Je kunt je niet verschuilen achter een arbeidsovereenkomst en sociale vangnetten zoals de WW en de WIA. Enkele gevaarlijke instinkers wil ik je graag voor behoeden.

Als zzp’er ben je voor veel zaken op jezelf aangewezen. Je kunt je niet verschuilen achter een arbeidsovereenkomst en sociale vangnetten zoals de WW en de WIA. Enkele gevaarlijke instinkers wil ik je graag voor behoeden. Als ondernemer moet je je met veel verschillende zaken

Als ondernemer moet je je met veel verschillende zaken